Data Center in Italia, continua la crescita ma anche l’eccesso di aspettative

Daniele Lazzarin

Daniele Lazzarin Investiti oltre 7 miliardi in 3 anni, nel 2025 la potenza installata è salita del 19%, ma molti progetti ritardano per lentezze burocratiche e per la velocità dell’evoluzione tecnologica. I dati dell’Osservatorio Data Center del Polimi

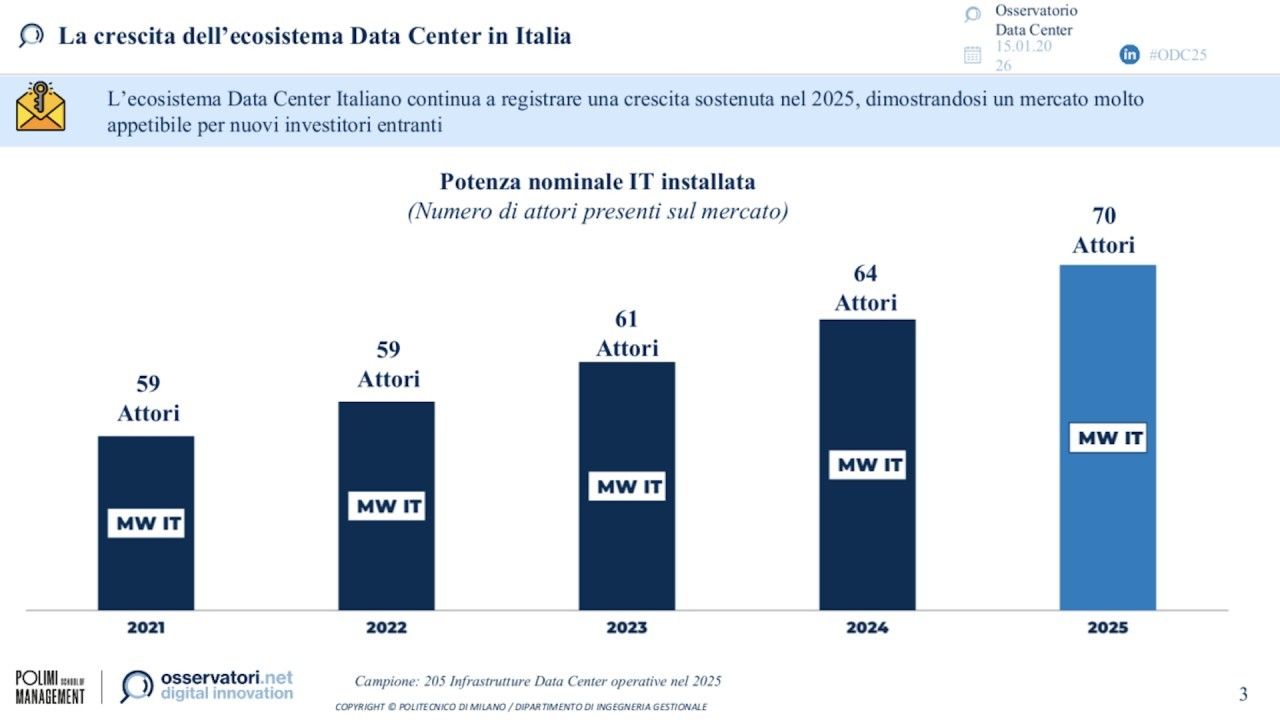

Continua in Italia la forte crescita del mercato dei Data Center. Negli ultimi tre anni sono stati investiti 7,1 miliardi di euro nella costruzione e dotazione di queste strutture, che nel 2025 hanno raggiunto una potenza nominale installata di 609 MW IT (cioè MW calcolati tenendo conto solo delle sale dati dei Data Center), in crescita del 19% annuo, mentre il numero di operatori attivi è salito da 64 a 70.

Sono i dati principali dell’edizione 2026 dell’Osservatorio Data Center del Politecnico di Milano, un rapporto che fin dal titolo (“Dal rumore al valore: l’Italia come nuovo Data Center Hub europeo”) punta a mettere in luce la forte dicotomia che caratterizza oggi questo mercato.

Allacciamenti energetici, richieste 100 volte superiori all'installato reale

Da una parte c’è l’incoraggiante continua crescita, con grandi opportunità per l’Italia di diventare un hub di Data Center all’altezza dei principali poli europei. Dall’altra l’enorme “hype” intorno a questo mercato, con annunci di progetti non realistici soprattutto sui tempi, domande di allacciamento alla rete elettrica esagerate e premature, e anche speculazioni immobiliari. Il boom del settore infatti ha attirato molti operatori real estate, che non sempre nelle loro previsioni tengono adeguatamente conto del fatto che i Data Center sono strettamente legati alle dinamiche del mercato IT.

“Per avere un’idea del “rumore” che circonda il settore, nei primi 11 mesi del 2025 le richieste di allacciamento all’alta tensione presentate a Terna sono arrivate a 68,5 GW, di cui secondo nostre stime 31,1 solo nella zona di Milano”, ha spiegato Alessandro Piva, Direttore dell’Osservatorio Data Center. “Sono numeri ben distanti dai valori reali degli anni scorsi e delle più rosee previsioni per il prossimo futuro. Nel 2024 e 2025 in Italia sono stati effettivamente attivati data center per una potenza complessiva 100 volte inferiore rispetto alle richieste”.

I due motivi per cui molti progetti vanno in ritardo

L’eccesso di aspettative rispetto alla realtà emerge anche dal bilancio del triennio appena chiuso. Tra il 2023 e il 2025 infatti in Italia come accennato sono stati investiti 7,1 miliardi di euro per la costruzione di Data Center, il loro allestimento e l’acquisto di infrastrutture IT per farli funzionare: una cifra notevole, ma è solo il 68% dei 10,5 miliardi stimati dallo stesso Osservatorio nel 2023. La discrepanza in negativo si deve al ritardo di molti progetti rispetto ai tempi annunciati, provocato da due motivi.

Il primo è la sottovalutazione dei tempi necessari in Italia per ottenere permessi e autorizzazioni. L’iter di permessistica per i Data Center, pur avendo fatto passi avanti negli ultimi 2-3 anni, non è ancora stato inquadrato in una norma statale, ed è ancora largamente sulle spalle degli enti locali.

I tempi e i requisiti sono quindi ancora fortemente frammentati, realtà con cui si sono scontrati molti operatori internazionali al loro primo investimento in Italia, che hanno quindi dovuto rallentare o ridimensionare i loro progetti. “Per attrarre gli investitori esteri, lo snellimento e la standardizzazione dell’iter dei permessi è assolutamente indispensabile”, ha sottolineato Piva.

Il secondo è la forte evoluzione tecnologica, soprattutto nel campo dell’intelligenza artificiale: un Data Center AI-ready è strutturalmente diverso da un Data Center per "normali" applicazioni enterprise o cloud, e i ripensamenti sulle destinazioni delle strutture, e quindi nelle scelte delle tecnologie e del design architetturale degli edifici, hanno portato spesso a revisioni dei piani, in particolare da parte dei grandi Cloud Provider internazionali, con i conseguenti ritardi.

25 miliardi di investimenti previsti nei prossimi tre anni

Questo si riflette anche sulle stime dell’Osservatorio sul prossimo triennio. Stime senza dubbio positive. Tra il 2026 e il 2028 ci saranno 83 i nuovi progetti infrastrutturali di Data Center, annunciati da 30 aziende, di cui 19 nuove entranti in Italia, per una potenza totale di 874 MW IT e un valore potenziale complessivo di oltre 25 miliardi di euro.

L’Osservatorio calcola quindi per i Data Center in Italia uno scenario ottimistico di quasi 1,5 GW IT (1,483 per la precisione) di potenza installata nel 2028. “Ma il 72% di questi investimenti è attribuibile a 19 nuovi operatori internazionali, non ancora attivi in Italia, con rischi rilevanti di tempi più lunghi del previsto per la poca conoscenza del mercato e delle specificità del contesto normativo e autorizzativo italiano”, spiega Piva.

“È quindi ragionevole attendersi che fino a un terzo di questi investimenti annunciati potrebbe non realizzarsi nei tempi previsti, con ritardi della messa in esercizio dei Data Center rispetto alle aspettative iniziali". Di qui il calcolo di uno scenario pessimistico di 1323 MW IT nel 2028.

I fattori decisivi per determinare verso quale dei due scenari effettivamente andremo, aggiunge Luca Dozio, Direttore dell’Osservatorio, sono due: la possibilità di accedere all’alta tensione, perché gran parte della crescita prevista è associata alla costruzione di data center grandi, e la percentuale di progetti che i colossi dei servizi cloud (hyperscaler) realizzeranno davvero rispetto a quanto annunciato.

I grandi data center sono concentrati a Milano

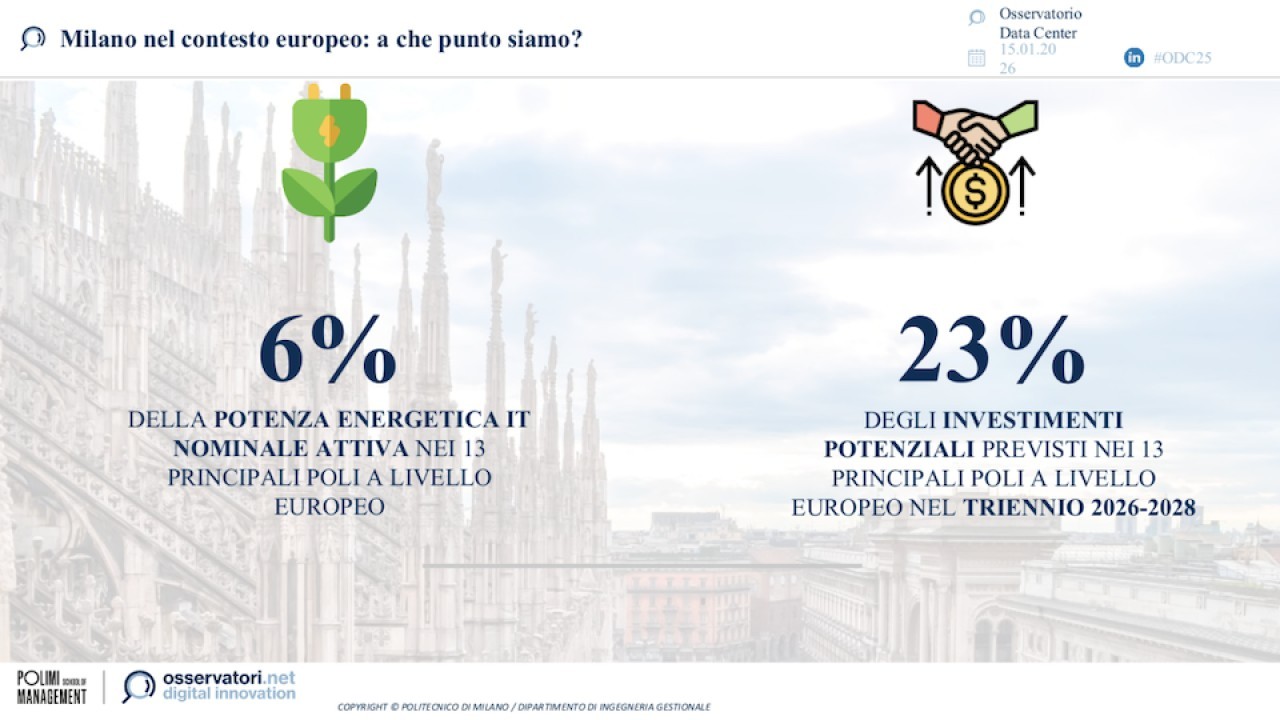

Dal punto di vista geografico, la distribuzione dei Data Center in Italia dipende dalla loro classe dimensionale. Quelli di bassa potenza e media potenza sono diffusi su tutto il territorio, mentre quelli di alta potenza (oltre 10 MW) sono concentrati nella zona di Milano, che anche per questo rappresenta da sola il 68% di tutta la potenza installata dei Data Center in Italia: 414 MW, di cui il 74% è collegato a reti di alta tensione.

Con questi numeri, Milano rappresenta il 6% della potenza totale europea dei Data Center, ma con gli investimenti annunciati nel prossimo triennio punta a superare la soglia di 1 GW entro il 2028, ha detto Marina Natalucci, Direttrice dell’Osservatorio.

“Milano è la città emergente con i tassi di crescita più interessanti, può raccogliere il 23% degli investimenti annunciati a livello europeo, confermandosi come punto di riferimento per il Sud Europa: stimiamo che in tre anni potrebbe raggiungere la scala dei poli europei più maturi in questo mercato, i cosiddetti FLAPD (Francoforte, Londra, Amsterdam, Parigi e Dublino, ndr)”.

Mercato europeo: la metà è in mano a 10 operatori, di cui 7 sono USA

A proposito di Europa, secondo l’Osservatorio i 13 principali poli Data Center del continente hanno raccolto 29,5 miliardi di investimenti tra 2023 e 2025, e ne raccoglieranno oltre 110 nei prossimi tre anni. “In questi poli sono attivi 182 operatori, con oltre 700 infrastrutture, e una potenza totale di 7,4 GW IT”, continua Natalucci. “Di questi circa il 55% è nell’area FLAPD, e circa la metà in mano a 10 operatori, il 5% del totale, di cui 7 sono statunitensi. Uno dei principali driver di crescita di questo mercato però è la domanda di sovranità digitale europea, di cui i data center sono l’elemento fondante: per questo nei prossimi anni possiamo attenderci un’ulteriore espansione e decentralizzazione territoriale”.

Infine per quanto riguarda la sostenibilità ambientale, secondo l’Osservatorio i nuovi Data Center, in accordo con le linee guida del MASE, si stanno impegnando nell’utilizzo di energia da fonti rinnovabili, nella minimizzazione del consumo idrico attraverso tecnologie di raffreddamento a circuito chiuso e nello sviluppo di progetti su aree industriali dismesse (“brownfield”).

Italia e Milano, grandi opportunità: i fattori favorevoli

In definitiva l’Italia, e in particolare il polo milanese, è tra i Paesi europei con le maggiori potenzialità nel settore Data Center, grazie a una combinazione di fattori infrastrutturali, tecnologici e istituzionali. Tra questi l’Osservatorio cita i progetti (cavi sottomarini) per il rafforzamento della connettività continentale nel Sud Italia, gli investimenti nel campo dell’Intelligenza Artificiale attraverso i bandi per realizzare le Giga Factory, e anche l’ingresso nel mercato di grandi realtà enterprise di altri settori industriali, per esempio ENI, che ha annunciato la costruzione di un Campus AI Data Center in collaborazione con Khazna Data Centers, con coinvolgimento dei governi italiano e saudita.

Mentre sul fronte istituzionale si registrano diverse iniziative normative per definire standard e requisiti per il settore. Per esempio la Strategia nazionale per l’attrazione degli investimenti esteri nei Data Center appena pubblicata dal Ministero delle Imprese e del Made in Italy, in collaborazione con altri Ministeri e attori istituzionali, e altre azioni normative a livello nazionale (DDL per il riconoscimento del settore, DL Energia) o locale (proposta di legge per la regolamentazione dei Data Center in Regione Lombardia).

“Questi fattori, se correttamente governati, possono tradursi in un vantaggio competitivo per il Paese”, ha detto Alessandro Piva, Direttore dell’Osservatorio. “L’Italia è nelle condizioni di trasformare l’attuale buon momento del suo mercato Data Center in uno sviluppo solido e sostenibile, in cui però è necessario un dialogo tra istituzioni, operatori e investitori basato su dati rappresentativi e aspettative realistiche su tempi autorizzativi, domanda effettiva ed evoluzione tecnologica, andando oltre il “rumore di fondo” e le narrazioni troppo ottimistiche”.

Tag correlati

Esplora altri articoli su questi argomenti

Se questo articolo ti è piaciuto e vuoi rimanere sempre informato

Related news

Ultime Notizie

Le migliori imprese italiane in cui lavorare secondo la Generazione Z

Great Place to Work Italia, ascoltando i pareri e le opinioni espresse da oltre 5mila collaboratori della Generazione Z, ha stilato la nuova edizione del ranking Best Workplaces for Gen Z con le 20 migliori aziende italiane in cui lavorare secondo i giovani nati dopo il 1998.

16-07-2026

Legionella, oltre 4600 casi in Italia nel 2024. Avr e Aqua Italia ricordano le buone pratiche per condomini e cittadini

Scaricabile gratuitamente la guida “Legionella e condomini", uno strumento pratico per amministratori e residenti per conoscere i rischi e adottare le corrette misure di prevenzione. L’incidenza risulta inoltre più elevata nelle regioni del Nord e tra la popolazione over 60.

15-07-2026

E.ON Italia presenta il Bilancio di Sostenibilità 2025, tra innovazione digitale e impegno sociale

Riduzione delle emissioni, parità di genere e progetti di rigenerazione urbana come il MIND: E.ON traccia la rotta della tripla transizione energetica, digitale e sociale.

15-07-2026

GETEC acquisisce Cogenio, azienda specializzata in soluzioni energetiche distribuite

L’operazione comprende l’acquisto del 100% di Cogenio Italia e del 100% di Cogenio Iberia, ed è stata negoziata con l’azionista di maggioranza Infracapital. Nasce una joint venture che si è successivamente estesa alla penisola Iberica.

15-07-2026

Notizie più lette

1 17 luglio, per i monopattini diventa obbligatoria l'assicurazione

Dal 17 luglio tutti i monopattini elettrici dovranno essere assicurati, ma la scarsità di offerte e l’aumento dei premi fino a 16 volte rischiano di paralizzare il settore della sharing mobility in Italia.

2 Nanotecnologia italiana contro le infezioni ospedaliere: una frontiera strategica per la salute pubblica

Una soluzione d’avanguardia per migliorare la qualità dell’aria e proteggere la sicurezza dei pazienti, riducendo drasticamente i costi del Servizio Sanitario Nazionale.

3 Assolombarda Servizi: Giulia Cifarelli è la nuova Presidente

Imprenditrice trentaseienne, esponente del manifatturiero: la nomina riflette l’identità della Società Benefit di Assolombarda, tra spinta all’innovazione, valorizzazione dei giovani e parità di genere. Affiancherà alla guida della società l'AD Alessandro Scarabelli e la DG Alessandra Scipioni

4 Innovation Connect Day: ABB e le startup ridisegnano il futuro industriale

Un nuovo modello di collaborazione basato sul reverse pitching trasforma le visioni tecnologiche in soluzioni concrete per la sostenibilità e la digitalizzazione.

G11 Media Networks

![]()

InnovationCity e' un canale di BitCity, testata giornalistica registrata presso il tribunale di Como ,

n. 21/2007 del 11/10/2007- Iscrizione ROC n. 15698

G11 MEDIA S.R.L.

Sede Legale Via NUOVA VALASSINA, 4 22046 MERONE (CO) - P.IVA/C.F.03062910132

Registro imprese di Como n. 03062910132 - REA n. 293834 CAPITALE SOCIALE Euro 30.000 i.v.

![]()