Space Economy italiana in piena salute: ora l’eredità del PNRR va valorizzata

Daniele Lazzarin

Daniele Lazzarin Il mercato italiano dei servizi di osservazione della Terra sale a 340 milioni (+17%) e l’industria spaziale è una delle più complete. La fotografia aggiornata del settore dall’Osservatorio Space Economy del Polimi

La Space Economy in Italia ha solide basi e continua a crescere, in uno scenario globale in cui l’industria spaziale si sta sviluppando molto rapidamente, trainata dal quadro geopolitico - che esalta l’importanza dello spazio come asset per la difesa -, dall’innovazione tecnologica, e da trasformazioni e consolidamenti nella sua stessa catena del valore. Ma la fine del PNRR - che negli ultimi tre anni ha sostenuto importanti progetti, come la costellazione satellitare Iride e la Smart Space Factory – comporta una sfida cruciale: il nostro paese deve valorizzare quanto realizzato e consolidare la competitività della sua Space Economy per il futuro.

Questo il messaggio principale del report 2026 dell’Osservatorio Space Economy del Politecnico di Milano, presentato ieri, che ha approfondito diversi aspetti. Tra questi le dimensioni del mercato italiano dei servizi di EO (osservazione della Terra), che nel 2025 ha raggiunto 340 milioni di euro, con una crescita del 17% rispetto al 2024. E poi lo stato di salute della filiera dell’industria spaziale italiana, una delle più complete e avanzate nel mondo, in cui un’impresa su due ha già adottato l’Intelligenza Artificiale, 6 aziende su 10 propongono modelli di servitizzazione degli asset spaziali, e il 60% delle imprese integra attività spaziali con altri comparti complementari e adiacenti, tra cui aviazione (26%), metalmeccanico (21%), e automobilistico (20%).

Inoltre l’Osservatorio ha indagato anche la propensione di imprese di altri settori a entrare nel mercato spaziale, scoprendo che più di un’azienda su due (55%) lo considera per la diversificazione del business, grazie alla crescente diffusione di applicazioni “space-enabled” e alla possibilità di valorizzare competenze, prodotti e processi già consolidati. E infine ha fatto il punto sullo stato di salute delle startup della Space Economy italiane, che nel 2025 hanno raccolto 25 milioni di euro, in linea con il 2024, e con le economie europee comparabili (Germania, Francia, Spagna e Regno Unito).

Il disegno di legge italiano e lo Space Act europeo

Altro elemento favorevole è l’approvazione nel 2025 del Disegno di Legge in materia di economia dello spazio (DDL 1415/2025), per cui sono attualmente in preparazione tre decreti attuativi. “Ha colmato un vuoto normativo e rappresenta una grande opportunità per l’Italia – ha detto Michèle Lavagna, Responsabile Scientifico dell’Osservatorio Space Economy -. Per realizzare pienamente la visione che ne sta alla base, è essenziale integrare misure che abbraccino l’intera economia dello Spazio, promuovendo non solo la competitività industriale, ma anche l’emergere della domanda attraverso un più ampio sviluppo sociale ed economico grazie all’utilizzo delle risorse dello Spazio, muovendosi di concerto con le azioni sul fronte europeo, come lo Space Act”.

Space Act che ha come relatrice al Parlamento Europeo l’italiana Elena Donazzan, che è intervenuta ieri al convegno di presentazione dell’Osservatorio. “L’intenzione è di approvare lo Space Act entro l’anno”, ha detto la parlamentare europea. “L'Europa ha cambiato il suo obiettivo, ritiene che lo spazio le appartenga e debba essere regolamentato, e ha destinato 131 miliardi a spazio e difesa. Non c’è più una linea di confine netta tra difesa e altri utilizzi: oggi l'osservazione della Terra dallo spazio può riguardare l'agricoltura come le infrastrutture strategiche”.

Servizi di osservazione della Terra in crescita del 17%

Il mercato dei servizi di Osservazione della Terra in Italia nel 2025 ha raggiunto i 340 milioni di euro, con una crescita annua del 17%. Dopo la forte accelerazione del 2024 (+28%), siamo entrati in una fase di consolidamento e messa a terra degli investimenti, in linea con l’evoluzione del contesto europeo.

Questi servizi restano largamente dipendenti (71%) da fonti pubbliche per l'approvvigionamento dei dati di Osservazione della Terra: le più rilevanti sono le fonti pubbliche europee come Copernicus (50%), seguite dai dati pubblici italiani (30%) e da quelli extraeuropei (20%). Ma ci si apre sempre più verso fonti private (perlopiù startup e PMI), che coprono il restante 29% dell’approvvigionamento.

Le imprese del settore tendono sempre più a integrarsi a valle, verso il downstream, cioè lo sviluppo di applicazioni di utilizzo dei dati spaziali. Il 36% delle aziende adotta questa strategia, e un ulteriore 36% si integra in modo orizzontale, restando nello stesso stadio della filiera ma entrando in settori adiacenti. Solo il 5% punta all’integrazione a monte, cioè verso la produzione e lancio di infrastrutture spaziali. La creazione di valore è pertanto sempre più concentrata su prodotti, servizi e soluzioni applicative piuttosto che sul controllo dell’infrastruttura.

Un elemento cruciale per la crescita del mercato dell’Osservazione della Terra in Italia è la costellazione di satelliti Iride, una delle più importanti iniziative spaziali europee, sviluppata appunto dal nostro paese. Secondo le rilevazioni dell’Osservatorio, oltre due terzi delle aziende italiane del settore (68%) ha una buona conoscenza del programma, solo il 5% non lo conosce.

Iride è percepita soprattutto come un abilitatore dello sviluppo del mercato a valle della filiera, con un impatto in particolare sull’ampliamento dell’offerta per il settore privato e sulla crescita dei servizi basati sui dati di Osservazione della Terra, oltre che su un incremento complessivo della disponibilità di dati.

Filiera spaziale italiana, crescono la servitizzazione e l'adozione dell'AI

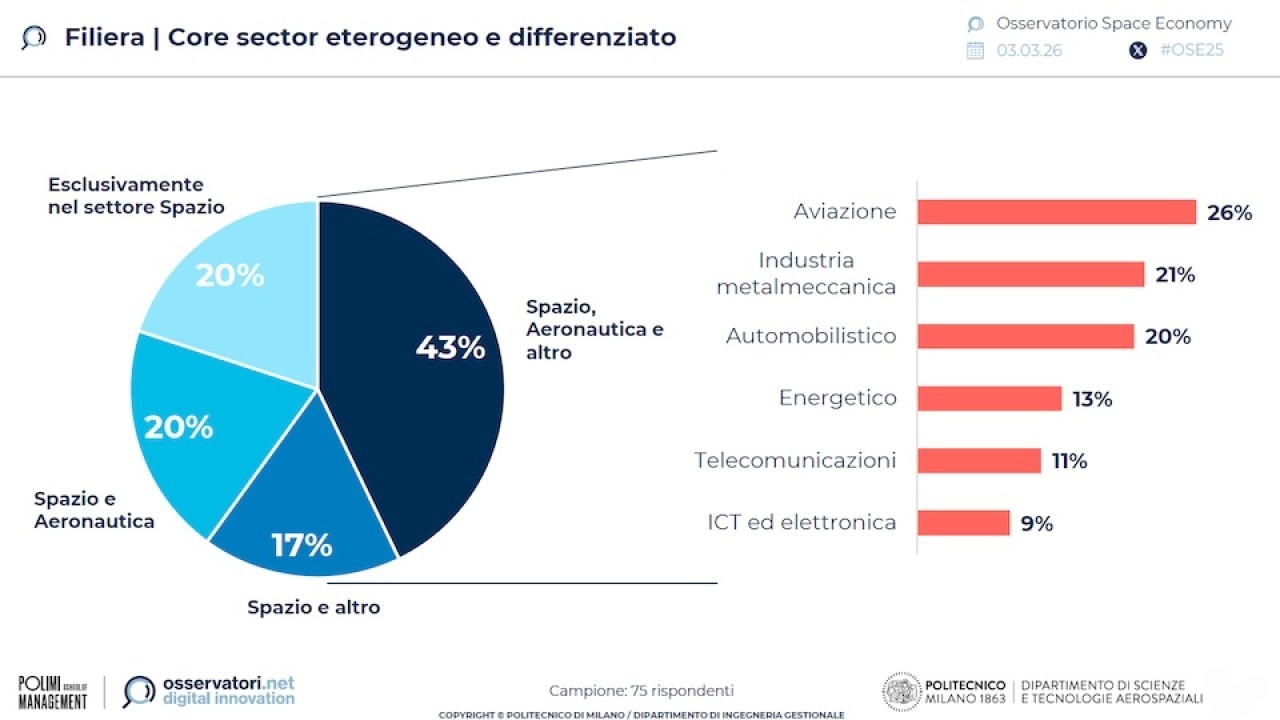

L’Italia è una delle poche nazioni a disporre di una filiera spaziale articolata, ad alta vocazione manifatturiera: il 53% delle aziende opera in progettazione e produzione di apparecchiature e sottosistemi, il 19% in lancio e gestione di satelliti o asset, il 16% nelle applicazioni di segnali e dati satellitari, il 12% nei servizi di supporto specializzati.

Inoltre il 60% delle imprese integra attività spaziali con altri comparti complementari e adiacenti, in primis aviazione (26%), metalmeccanico (21%), e automobilistico (20%).

In questa filiera convivono imprese specializzate in nicchie tecnologiche e processi di alta qualità, e imprese più strutturate, in grado di sostenere programmi complessi, aprire canali internazionali e “aggregare” competenze.

Le PMI però faticano a collaborare con i grandi player. A livello nazionale, sottolinea l’Osservatorio, la competizione interna è uno degli ostacoli principali allo sviluppo della filiera in logica di ecosistema.

Nella filiera italiana emerge la tendenza alla servitizzazione degli asset spaziali. Il numero delle imprese che hanno già abbracciato modelli di "everything-as-a-service" per i propri asset, o li stanno valutando, è cresciuto dal 39% nel 2024 al 62% nel 2025: gli approcci più apprezzati sono quelli di “fabbrica come servizio” (26%) e “software come servizio” (25%).

Quanto all’Artificial Intelligence, l’adozione di soluzioni AI è già concreta per un’impresa su due (54%), in particolare nelle attività di progettazione e produzione (27%), nell’erogazione di servizi (13%), e nello sviluppo di prodotti (12%).

Queste trasformazioni, spiega l’Osservatorio, potranno essere colte solo se le aziende disporranno di competenze adeguate a individuare le opportunità, progettare il cambiamento e governare le nuove tecnologie. A oggi, però, il 28% dichiara una carenza di competenze nei candidati, difficoltà ad attrarre il capitale umano (17%) e una forte competizione intersettoriale (16%).

L'interesse delle imprese di altri settori

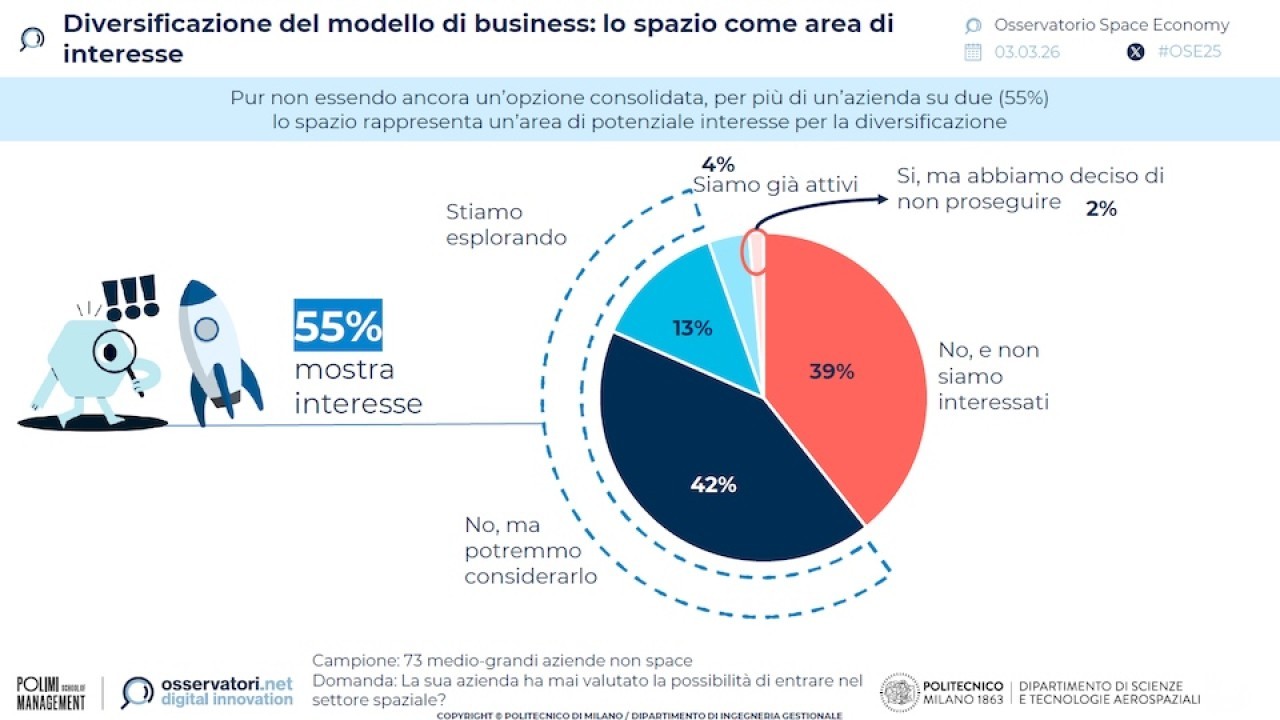

Interessante anche l’ascesa dell’attrattività del settore spazio per gli altri settori. Con un’indagine su 70 realtà italiane dei settori automotive, tessile ed energy, l’Osservatorio ha appurato che più di un’azienda su due (55%) considera lo spazio un’area di potenziale diversificazione, anche se solo il 4% è già entrato realmente nel settore. La diversificazione viene spesso attivata a seguito di richieste di clienti, partner o attori istituzionali (ad esempio agenzie spaziali), che creano opportunità di collaborazione e primi progetti pilota.

Ampliare l’accesso allo spazio a un numero maggiore di attori richiede di superare le barriere che oggi frenano la diversificazione. In particolare emergono tre criticità: la carenza di competenze interne (53%), la mancanza di relazioni (52%), e una conoscenza ancora insufficiente del mercato (51%).

I brevetti italiani della Space Economy

In Italia il numero di brevetti relativi alla Space Economy ha registrato una crescita del 91% tra i periodi 2000–2011 e 2012–2022, crescita superiore a quella osservata a livello mondiale. Il peso complessivo si attesta allo 0,29% del totale mondiale e rimane sostanzialmente stabile tra 2000-2011 e 2012-2022. La Navigazione Satellitare conta complessivamente 664 brevetti (+62% tra i due periodi), seguita dall’Accesso allo Spazio che “traina l’aumento” con una crescita del 348% e un totale di 504 brevetti, le Comunicazioni Satellitari (495 brevetti, +69%) e l’Osservazione della Terra (361 brevetti, +60%).

Nel valore potenziale dei brevetti italiani, sottolinea l'Osservatorio, l’applicazione dell’Innovation Patent Index evidenzia che la capacità innovativa tra il 2000-2011 e il 2012-2022 si rafforza in Navigazione e Comunicazioni, mentre si deteriora in Accesso e Osservazione, mostrando che la crescita numerica dei brevetti non è sempre accompagnata da un analogo aumento della loro capacità di generare innovazioni di grande impatto.

Startup italiane spaziali, raccolti 25 milioni nel 2025

Nel 2025 le startup della Space Economy italiane hanno raccolto 25 milioni di euro, in continuità con il 2024, quando furono 26 milioni al netto del round da 150 milioni di euro del "caso unico" D-Orbit. L’ecosistema italiano è molto concentrato su un numero limitato di startup, a differenza di altri dove il capitale affluisce in modo più distribuito. Attraverso l’istituzione di Cassa Depositi e Prestiti Venture Capital nel 2021 e le successive iniziative verticali dedicate allo Spazio, però, osserva l'Osservatorio, si iniziano a cogliere i primi segnali di un maggior numero di imprese fondate.

E il 2026, segnala l’Osservatorio, si è aperto con una notizia attesa da tempo: l’annuncio dell’istituzione del ventottesimo regime europeo, un quadro normativo sovranazionale per la costituzione e l’attività delle imprese innovative, al di sopra delle singole legislazioni nazionali. Una misura che può aumentare la scalabilità alle startup europee, oggi costrette a sostenere alti costi di adattamento appunto alle regolamentazioni nazionali per crescere.

Tag correlati

Esplora altri articoli su questi argomenti

Se questo articolo ti è piaciuto e vuoi rimanere sempre informato

Related news

Ultime Notizie

Il futuro dei Data Center. Per il WWF 'Vanno alimentati con fonti rinnovabili' e servono standard energetici e sostenibili chiari

Presentato il nuovo report "Data center: quanti, dove e come. E soprattutto, alimentati con quali fonti energetiche?" Lo studio è realizzato dall’Università di Padova con il contributo liberale del WWF Italia. Il report parte dall’analisi di tre possibili scenari sul fabbisogno energetico necessario per i dati center del futuro e sul suo peso sui consumi totali a livello nazionale.

17-07-2026

Iliadship 2026: al via la quarta edizione del programma con 10 borse di studio e nuove partnership d’eccellenza

Il progetto di iliad Italia cresce includendo la Sapienza di Roma, Scaleway e Treccani Accademia, estendendo il supporto non solo agli studenti STEM, ma anche alle eccellenze nelle discipline umanistiche e nelle scienze sociali.

17-07-2026

Tecnologia e servizi pubblici: a Torino nasce la Palestra dell’Innovazione per la PA

Un'alleanza strategica tra il Politecnico di Torino e il CSI Piemonte mette studenti e ricercatori al centro della trasformazione digitale della Pubblica Amministrazione.

17-07-2026

Regione Lombardia lancia il bando "Talenti": 7 milioni di euro per innovare le imprese attraverso l'alta formazione

Un nuovo strumento per colmare il divario tra ricerca accademica e sistema produttivo: le PMI lombarde possono ora accedere a contributi a fondo perduto per l’inserimento di ricercatori specializzati.

17-07-2026

Notizie più lette

1 17 luglio, per i monopattini diventa obbligatoria l'assicurazione

Dal 17 luglio tutti i monopattini elettrici dovranno essere assicurati, ma la scarsità di offerte e l’aumento dei premi fino a 16 volte rischiano di paralizzare il settore della sharing mobility in Italia.

2 Rivoluzione nella deambulazione: arrivano in Italia WIM e WIM S, i primi esoscheletri medicali leggeri

La nuova tecnologia robotica indossabile di Wimoove e WIRobotics punta a sostenere la mobilità quotidiana e l'autonomia, integrando il lavoro di fisiatri e fisioterapisti sia in ambito clinico che domestico.

3 L'AI a piccoli passi entra nel carrello della spesa al supermercato

L'’intelligenza artificiale nella GDO italiana è una necessità operativa, anche se nel retail mancano le competenze interne e il grave ritardo normativo: la maggioranza delle insegne hanno ancora affrontato la compliance rispetto all'AI Act europeo.

4 GETEC acquisisce Cogenio, azienda specializzata in soluzioni energetiche distribuite

L’operazione comprende l’acquisto del 100% di Cogenio Italia e del 100% di Cogenio Iberia, ed è stata negoziata con l’azionista di maggioranza Infracapital. Nasce una joint venture che si è successivamente estesa alla penisola Iberica.

G11 Media Networks

![]()

InnovationCity e' un canale di BitCity, testata giornalistica registrata presso il tribunale di Como ,

n. 21/2007 del 11/10/2007- Iscrizione ROC n. 15698

G11 MEDIA S.R.L.

Sede Legale Via NUOVA VALASSINA, 4 22046 MERONE (CO) - P.IVA/C.F.03062910132

Registro imprese di Como n. 03062910132 - REA n. 293834 CAPITALE SOCIALE Euro 30.000 i.v.

![]()