Space Economy, finalmente un ambito in cui l’Italia è protagonista

Daniele Lazzarin

Daniele Lazzarin Il nostro paese è sesto al mondo per investimenti nel settore, e il primo a dargli un quadro normativo. Ma molti altri dati confermano il suo ruolo di primo piano, spiega l’Osservatorio Space Economy del Polimi

La Space Economy è uno dei settori più in crescita a livello mondiale: secondo un recente report di Novaspace, nel 2024 ha raggiunto un valore di 596 miliardi di dollari, e salirà a 944 miliardi entro il 2033. In questo boom, l’Italia è posizionata e sta crescendo bene. Secondo Eurispes è il sesto paese al mondo come rapporto tra investimenti nel settore e PIL, ma molti altri dati confermano questo momento positivo, come emerge dal rapporto 2025 dell’Osservatorio Space Economy del Politecnico di Milano, presentato in questi giorni.

Il contesto internazionale della Space Economy, spiega l’Osservatorio, è in grande fermento. USA e Cina confermano il loro ruolo di leader, Emirati Arabi e India stanno emergendo in modo deciso, e l’Europa è un’eccellenza nel settore, ma rischia di perdere competitività per due motivi. Uno è il volume di investimenti: il budget pubblico UE per lo spazio è di circa 13 miliardi di dollari, quello statunitense 73 miliardi, quello cinese supererà i 20 miliardi nel 2030). L'altro è la forte dipendenza dai fondi pubblici, che spesso costringe imprese e startup a cercare nuovi mercati extraeuropei.

La politica del “ritorno geografico” dell’ESA ha garantito finora investimenti nazionali significativi in programmi spaziali comuni, con lo sviluppo di tecnologie, prodotti, servizi, competenze e capacità industriali. Ma sono urgenti nuove politiche per ridurre la frammentazione della base industriale spaziale della UE.

In questo contesto, come accennato, l’Italia per una volta sta giocando un ruolo primario ed è in un momento di grande sviluppo della sua Space Economy.

Lo stato di salute della Space Economy italiana

Sul fronte normativo, il Disegno di Legge Space (approvato dalla Camera e in discussione al Senato) introduce un quadro dettagliato per le attività spaziali private, ponendo l’Italia all’avanguardia tra i grandi player globali, tra l’altro con un Fondo pluriennale per sostenere l’innovazione nel settore e incentivare la collaborazione pubblico-privato.

Sul fronte industriale e della ricerca, il 2024 ha visto per la prima volta imprese italiane partecipare a una missione commerciale verso la Stazione Spaziale Internazionale (Axiom 3), e l’avanzamento di Space Factory 4.0, il progetto di partenariato pubblico privato che punta a produrre piccoli satelliti attraverso una rete di fabbriche interconnesse.

Lo stesso Politecnico di Milano con il suo Dipartimento di Scienze e Tecnologie Aerospaziali, ha spiegato Michèle Lavagna, Responsabile Scientifica dell’Osservatorio Space Economy, è protagonista diretto di alcuni progetti. Tra questi la missione Lumio per l’osservazione della faccia nascosta della Luna, lo sviluppo del software Themis per tracciare lo stato di salute dell'ambiente e delle missioni spaziali, e la progettazione e realizzazione dei sei satelliti della costellazione Hermes per la rilevazione di eventi astronomici casuali, lanciata in orbita 15 giorni fa.

Da tutti questi elementi emerge uno stato di salute della Space Economy italiana che i dati dell’Osservatorio confermano per tutte le componenti del settore: le imprese dell’upstream (che progettano, realizzano e mettono in orbita l’infrastruttura spaziale), quelle del downstream (che elaborano i dati provenienti dall’infrastruttura spaziale per derivarne servizi a valore aggiunto e applicazioni space-based), e le imprese end-user, a cui appunto questi servizi e applicazioni sono rivolti.

Filiera italiana dello spazio, il trend della servitizzazione

Per quanto riguarda l’upstream, l’89% dell’industria spaziale italiana è composta da imprese che operano anche in altri comparti, perlopiù aviazione (63%), metalmeccanica (44%), automobilistica (38%), ICT ed elettronica (35%). Dall’indagine dell’Osservatorio su 115 imprese della filiera nazionale, emerge che ben l’87% ha avviato iniziative di innovazione, e due trend prevalenti.

Uno è la “servitizzazione” degli asset spaziali: circa il 40% delle aziende del settore sta erogando o valutando di erogare servizi connessi alla gestione e realizzazione di asset spaziali o all’elaborazione di segnali e dati satellitari, perché la domanda, in gran parte istituzionale, predilige soluzioni sviluppate ad-hoc e servizi customizzati.

L’altro è l’adozione, appena agli inizi, dell’intelligenza artificiale in processi, prodotti e servizi. il 78% delle imprese spaziali italiani non ha ancora adottato soluzioni IA, ma più della metà ha intenzione di farlo.

Sempre in campo upstream l’Osservatorio ha analizzato la situazione delle startup. Nel 2024 l’Italia era in terza posizione europea per investimenti in startup della Space Economy (170 milioni di dollari), trainata dal mega-round della startup D-Orbit (150 milioni). Dal 2016 al 2024 le startup italiane hanno raccolto 469 milioni di dollari, quelle francesi 853 milioni, quelle tedesche 677 milioni e quelle spagnole 626 milioni.

Dati che l’Osservatorio definisce tutt’altro che negativi, perché in media gli investimenti italiani in startup ad alto contenuto tecnologico sono 4-5 volte più bassi di quelli francesi e tedeschi e metà di quelli spagnoli.

Servizi di osservazione della Terra, un mercato da 290 milioni

Per quanto riguarda il downstream, in questa edizione l’Osservatorio ha approfondito il mercato dei servizi di Osservazione della Terra (EO) in Italia, valorizzandolo 290 milioni di euro nel 2024, in crescita del 28% in un anno. Oltre tre quarti del valore (77% contro il 71% del 2023) proviene da commesse di clienti istituzionali. Solo il restante 23% della domanda proviene dal privato: grandi imprese, PMI e startup, con un impatto rilevante dal PNRR.

La domanda per settori di servizi EO, in linea con il contesto geopolitico, mostra un forte aumento dall’ambito militare e sicurezza pubblica (30% del mercato, +20 punti rispetto al 2023). Al secondo posto c’è un altro ambito pubblico, l’ambiente e fauna selvatica (17%), e al terzo con il 16% un settore privato: l’agricoltura, silvicoltura e pesca. Seguono Energy e utility, manifattura ed estrazione mineraria, costruzioni e infrastrutture, finanza e assicurazioni.

Per erogare servizi ai clienti finali in 3 casi su 4 (75%) vengono utilizzati dati provenienti da fonti pubbliche italiane ed europee, ma cresce l’uso di dati privati di multinazionali (13%).

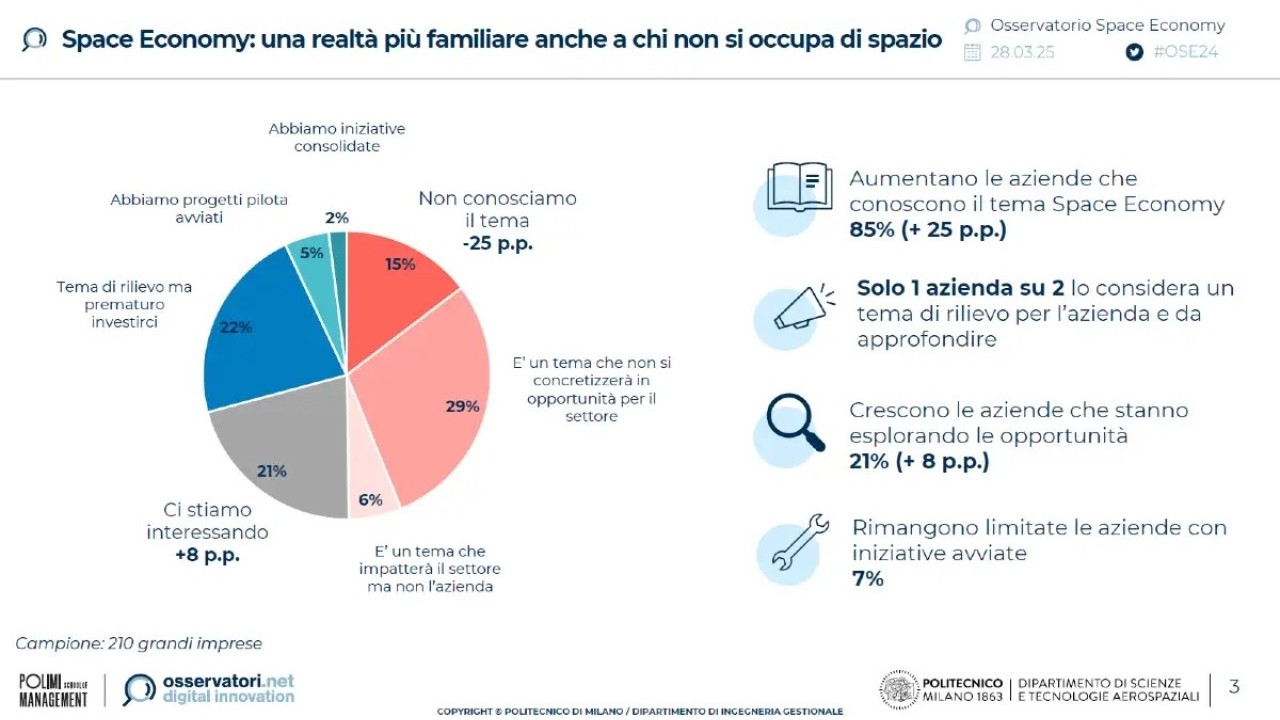

La domanda degli end user: salgono conoscenza e interesse, progetti ancora pochi

Infine la domanda di servizi spaziali delle imprese "end user". Il boom dell'importanza economica del settore spazio derivano proprio dalla disponibilità di una gamma sempre più ampia di servizi basati sull’elaborazione dei dati rilevati dai satelliti e rivolti ad aziende di molti settori, dalla logistica alla mobilità, dalle assicurazioni all’agricoltura.

Da un’analisi su oltre 200 grandi imprese italiane end-user emerge che nel 2024 è aumentata di oltre 25 punti, salendo all’85%, la percentuale di quelle hanno sentito parlare di Space Economy almeno una volta. Inoltre una impresa su due (50%) lo ritiene oggi un tema di rilievo e da approfondire, e salgono al 21% (8 punti in più rispetto al 2023) quelle che stanno cercando di capire l’impatto che la Space Economy potrà avere sul proprio business.

Tuttavia, solo il 7% delle imprese end user hanno progetti attivi in ambito Space Economy. Quelle che più di tutte si stanno interessando al tema sono quelle che investono di più in tecnologie digitali: sono le uniche che presentano iniziative interne ben consolidate in ambito Space Economy, anche se con un tasso ancora residuale (4%). I fattori principali che stimolano le imprese ad avvicinarsi alla Space Economy sono le iniziative dei competitor (26%), le richieste dei clienti (26%) e le proposte dai fornitori tecnologici (25%). Non mancano però le criticità, come la mancanza di competenze interne e gli alti costi da sostenere.

“Nella Space Economy oggi l’Italia deve creare concrete opportunità di sviluppo a startup e PMI, che rappresentano circa l’80% delle imprese del settore – commenta Paolo Trucco, Responsabile Scientifico dell’Osservatorio Space Economy -. Inoltre deve coinvolgere una platea sempre più ampia di potenziali utenti finali, per cui sviluppare soluzioni e servizi innovativi che diano slancio a un mercato privato”.

Tag correlati

Esplora altri articoli su questi argomenti

Se questo articolo ti è piaciuto e vuoi rimanere sempre informato

Related news

Ultime Notizie

Dalla protezione sismica all’isolamento vibrazionale: nasce il dispositivo ibrido che salva macchinari e opere d’arte

Un'innovazione sviluppata dal Politecnico di Milano e Soleco Engineering per mettere al sicuro infrastrutture, ospedali e tesori culturali con una soluzione tecnologica all-in-one.

13-07-2026

Prossemica e realtà virtuale: come il digitale svela le nostre distanze sociali

Una ricerca pionieristica condotta tra Osaka e Roma dimostra come cultura, prime impressioni e pregiudizi impliciti modellino il nostro spazio personale all'interno delle interazioni virtuali.

13-07-2026

Rivoluzione nella deambulazione: arrivano in Italia WIM e WIM S, i primi esoscheletri medicali leggeri

La nuova tecnologia robotica indossabile di Wimoove e WIRobotics punta a sostenere la mobilità quotidiana e l'autonomia, integrando il lavoro di fisiatri e fisioterapisti sia in ambito clinico che domestico.

13-07-2026

Debutta in Italia il primo emulatore hardware per il collaudo virtuale dei microchip

Con un investimento da 12 milioni di euro, la Fondazione Chips-IT introduce una tecnologia avanzata capace di simulare i circuiti integrati prima della produzione, accelerando la ricerca e la competitività del Paese.

13-07-2026

Notizie più lette

1 Medicina preventiva dallo Spazio: come le cellule staminali svelano i segreti della longevità

Lo studio presentato dal prof. Salvatore Di Somma a Torino apre nuove frontiere: l'ambiente estremo dello spazio accelera i processi di invecchiamento, trasformandosi in un laboratorio naturale per individuare malattie croniche, tumori e infarti prima che si manifestino.

2 Transizione climatica in Lombardia: tra primati nelle rinnovabili e le sfide del settore agricolo

Il nuovo monitoraggio CIRO rivela una regione dinamica, leader nello sviluppo industriale e nei trasporti, ma frenata da criticità strutturali nel consumo di suolo e nelle performance del comparto agricolo.

3 Amazon, in Sudafrica un maxi-progetto di riforestazione per il clima e l'economia locale

L'iniziativa trasformerà 50.000 ettari di terreno degradato nell'Eastern Cape attraverso la piantumazione di 180 milioni di arbusti di spekboom, generando migliaia di posti di lavoro e crediti di carbonio di alta qualità.

4 Brindisi: Eni Storage Systems avvia la Gigafactory per le batterie del futuro

Un hub strategico per la transizione energetica europea nasce dalla riconversione del sito ex Versalis, puntando alla produzione su larga scala di sistemi di accumulo per le rinnovabili.

G11 Media Networks

![]()

InnovationCity e' un canale di BitCity, testata giornalistica registrata presso il tribunale di Como ,

n. 21/2007 del 11/10/2007- Iscrizione ROC n. 15698

G11 MEDIA S.R.L.

Sede Legale Via NUOVA VALASSINA, 4 22046 MERONE (CO) - P.IVA/C.F.03062910132

Registro imprese di Como n. 03062910132 - REA n. 293834 CAPITALE SOCIALE Euro 30.000 i.v.

![]()